ESPACE MEMBRE

Nous, c’est les petites villes !

30

janvier

2025

L'APVF partenaire du 9ème Baromètre HoRHizons sur l’emploi territorial !

Fonction publique territoriale

Pour sa 9ème édition, le Baromètre HoRHizons sur les grandes tendances de l’emploi dans la fonction publique territoriale associe l’APVF et l’ensemble des membres de la Coordination des employeurs territoriaux. Les résultats de cette enquête ont été présentés en Conférence de presse le 28 janvier. En 2024, grâce à sa grande diversité, la fonction publique …

Pour sa 9ème édition, le Baromètre HoRHizons sur les grandes tendances de l’emploi dans la fonction publique territoriale associe l'APVF et l'ensemble des membres de la Coordination des employeurs territoriaux. Les résultats de cette enquête ont été présentés en Conférence de presse le 28 janvier.

En 2024, grâce à sa grande diversité, la fonction publique territoriale a su répondre à de nombreux défis, au premier chef desquels celui de la maitrise des finances publiques locales, tout en continuant à faire face aux tensions sur les métiers, les rémunérations ou les conditions d’exercice des missions.

A cet égard, l’attractivité, les conditions de travail des agents et la maîtrise des coûts restent au cœur des préoccupations des employeurs territoriaux. Igor Semo, Maire de Saint-Maurice, Vice-président de l'APVF, qui représentait l'APVF lors de la Conférence de presse est intervenu pour évoquer spécifiquement les problématiques d'attractivité des métiers dans les petites villes, particulièrement sur la petite enfance et les polices municipales, mais aussi les atouts de cette strate de commune : "La proximité est un atout spécifique des petites villes pour attirer des profils."

Face aux difficultés de recrutement et de fidélisation des agents, ils déploient plusieurs outils en matière de régime indemnitaire (RI), de formation, de protection sociale complémentaire (PSC), d’amélioration de la qualité de vie au travail et, dans une moindre mesure, en faveur de stratégies visant à renforcer la « marque employeur ». Si le recours aux contractuels semble en constante augmentation, il s’explique avant tout par une pénurie de candidats titulaires mais aussi parfois, par la recherche de profils spécifiques.

La très grande majorité des employeurs territoriaux estime la qualité du dialogue social constante, tout en considérant qu’il s’agit d’un levier majeur pour accompagner les transformations à engager en matière de temps de travail, de rémunération, de prévention des risques psychosociaux, etc.

Bien que les intentions de création de postes soient en baisse, les employeurs territoriaux sont pleinement conscients de l’enjeu auquel ils doivent faire face avec d’une part, l’accélération des départs à la retraite et d’autre part, les besoins de leurs collectivités en matière de services publics.

Face aux attentes croissantes des administrés, ils savent que des politiques publiques efficaces dépendent avant tout de la capacité des agents des collectivités à les mettre en œuvre et, en conséquence, des stratégies RH qu’ils vont déployer.

En ce sens, le présent Baromètre se veut un document « ressources » et de référence permettant d’identifier des tendances clés mais aussi à plus long terme, d’encourager le dialogue et l’innovation.

Retrouver le Baromètre HoRHizons RH 2025 en cliquant ici.

Accéder au Replay de la Conférence de presse en cliquant ici.

Retrouver le communiqué de presse de la Coordination des employeurs territoriaux en cliquant ici.

30

janvier

2025

Fonction publique territoriale : la Coordination des employeurs rencontre le Ministre

Fonction publique territoriale

La Coordination des employeurs territoriaux a été reçue, lundi 27 janvier, par le nouveau ministre de l’Action publique, de la Fonction publique et de la Simplification, Laurent Marcangeli. Une occasion pour l’APVF, représentée par Igor Semo, Maire de Saint-Maurice, Vice-président de l’APVF, de rappeler son inquiétude quant à la hausse des cotisations des employeurs territoriaux …

La Coordination des employeurs territoriaux a été reçue, lundi 27 janvier, par le nouveau ministre de l'Action publique, de la Fonction publique et de la Simplification, Laurent Marcangeli. Une occasion pour l'APVF, représentée par Igor Semo, Maire de Saint-Maurice, Vice-président de l'APVF, de rappeler son inquiétude quant à la hausse des cotisations des employeurs territoriaux à la CNRACL et la nécessité de s'atteler à l'attractivité des métiers de la territoriale.

Cette première rencontre entre la Coordination des employeurs territoriaux (CET) et le nouveau ministre de la Fonction publique a été placée sous le signe de l'écoute et de la méthode. Cela faisait longtemps que les employeurs n'avaient pas été reçus au Ministère alors que les chantiers sont nombreux et, la plupart très avancés. Pour rappel, l'APVF, représentée par son Président, Christophe Bouillon, et son référent RH, Igor Semo, avait rencontré le Ministre sortant Guillaume Kasbarian, le 18 novembre 2024. Depuis, les enjeux sont restés les mêmes, mais l'oreille du nouveau Ministre semble plus attentive et connaisseuse de la fonction publique territoriale.

Lors de cet échange, Igor Semo a insisté sur trois points :

1) Il a rappelé au ministre l’importance de concerter et associer les employeurs territoriaux aux décisions qui les concernent et également de leur transmettre les études des réels impacts budgétaires chiffrés et mesurés pour les chantiers actuels et à venir.

2) Alerté le ministre sur l’impact budgétaire de la hausse de 12 points de la cotisation des employeurs à la Caisse nationale de retraites des agents des collectivités locales, et la nécessité de trouver un compromis avec les Ministres en charge de ce sujet, Catherine Vautrin et Amélie de Montchalin. Pour la strate des petites villes, la mesure représentera un coût pérenne de 1,3 milliard d’euros, auquel s'ajoute l'élargissement du dispositif de lissage conjoncturel des recettes fiscales des collectivités (Dilico) à un nombre assez important de petites villes.

3) Sensibilisé le ministre sur le manque d’attractivité des emplois territoriaux dans les petites villes, avec une réelle difficulté à recruter alors que les besoins sont là et fidéliser les agents, notamment dans les secteurs de la petite enfance, le périscolaire et la police municipale.

Ces trois points ont trouvé un écho chez le Ministre Laurent Marcangeli.

Le Ministre a, en effet, d'abord énoncé sa méthode, qui se veut pragmatique : il souhaite faire la distinction entre les sujets dits "prioritaires" qui doivent trouver une traduction concrète au plus vite (telle la transposition de l'accord sur la PSC qui devrait faire l'objet d'une proposition de loi dans les prochains jours) et les "moins prioritaires" qui supposent des travaux plus complexes sur un temps plus long, mais que le Ministre souhaite lancer rapidement (notamment l'attractivité et l'usure professionnelle). Un chantier "Action publique 2050" pourrait être lancé à l'achèvement des débats budgétaires. Dans ce cadre, pourraient être abordés les thèmes de la rémunération, les évolutions de carrière, les mobilités et les concours, tous ces chantiers contribuant à rendre plus attractive la fonction publique, sans oublier le logement.

En outre, il souhaite que les employeurs territoriaux soient associés à tous les sujets susceptibles de les impacter, par exemple la rémunération des agents. D'ailleurs, il propose des rendez-vous réguliers avec la Coordination des employeurs territoriaux, de l'ordre de trois par an, et que soit mis fin à la politique du fait accompli.

30

janvier

2025

Cerema propose une offre d'ingénierie dans le cadre de la démarche ÉcoQuartier !

Transition écologique

Pour donner aux collectivités les moyens de mieux concevoir leurs projets, la démarche ÉcoQuartier met à disposition des aides en ingénierie et financières « à la carte », dont l’accompagnement en ingénierie du Centre d’études et d’expertise sur les risques, l’environnement, la mobilité et l’aménagement (Cerema), qui repose sur un appel à candidatures organisé chaque …

Pour donner aux collectivités les moyens de mieux concevoir leurs projets, la démarche ÉcoQuartier met à disposition des aides en ingénierie et financières « à la carte », dont l’accompagnement en ingénierie du Centre d’études et d’expertise sur les risques, l’environnement, la mobilité et l’aménagement (Cerema), qui repose sur un appel à candidatures organisé chaque année.

Cet accompagnement permet aux lauréats sélectionnés de bénéficier d'une expertise pluridisciplinaire déployée sur mesure et pendant trois ans, et financée à 80% par le Cerema et la Direction générale de l'Aménagement, du Logement et de la Nature, pour réaliser leurs projets d'aménagement durable :

- notes de conseil ;

- accompagnement sur la participation citoyenne ;

- expertises à blanc sur le référentiel Écoquartier ;

- appui à la démarche d'évaluation, aux mobilités, etc.

Depuis deux ans, les projets de 41 collectivités, en milieu rural ou urbain, sont accompagnés en ingénierie, pour les aider à concevoir leur opération d'aménagement durable, du montage du projet à leur livraison opérationnelle.

Pour déposer une candidature, suivre ce lien

30

janvier

2025

Crues historiques en Bretagne : l'APVF exprime son soutien aux territoires touchés

Transition écologique

Face aux inondations exceptionnelles qui frappent l’Ille-et-Vilaine, la Loire-Atlantique et le Morbihan, l’Association des Petites Villes de France exprime son plein soutien aux habitants et aux communes touchées. Alors que la tempête Ivo poursuit son passage sur l’ouest du pays, les inondations continuent d’affecter de nombreuses petites villes, avec des niveaux de crue atteignant des …

Face aux inondations exceptionnelles qui frappent l'Ille-et-Vilaine, la Loire-Atlantique et le Morbihan, l'Association des Petites Villes de France exprime son plein soutien aux habitants et aux communes touchées.

Alors que la tempête Ivo poursuit son passage sur l'ouest du pays, les inondations continuent d'affecter de nombreuses petites villes, avec des niveaux de crue atteignant des records historiques. En Ille-et-Vilaine, certaines zones rarement inondées sont submergées, forçant l'évacuation de plus de 1 000 personnes. A Redon, le niveau de la Vilaine dépasse celui de 1995, et plusieurs axes de communication sont coupés. Les services météorologiques prévoient encore des pluies importantes qui pourraient aggraver la situation.

L'APVF tient à saluer l'engagement sans faille des élus locaux, des services de secours et des bénévoles mobilisés sur le terrain pour protéger les populations et limiter les dégâts.

Nous appelons à une mobilisation rapide des dispositifs de soutien aux communes sinistrées, notamment par la reconnaissance de l'état de catastrophe naturelle et la mise en place d'aides financières adaptées. L'APVF restera attentive à l'évolution de la situation et aux besoins des collectivités pour faciliter leur reconstruction.

Face à ces crises climatiques de plus en plus récurrentes, nous réaffirmons l'importance d'une politique ambitieuse de prévention des risques naturels et d'adaptation des infrastructures aux aléas météorologiques.

L'APVF reste aux côtés des petites villes impactées et assure les élus de son soutien indéfectible.

30

janvier

2025

Projet de loi de Finances pour 2025 : Pour les petites villes les inquiétudes persistent !

Finances et fiscalité locales

À l’issue du vote du Sénat sur le Projet de loi de Finances 2025, l’Association des petites villes de France a réitéré, par voie de communiqué de presse, ses inquiétudes quant aux conséquences de certaines dispositions concernant les collectivités territoriales dans le projet de budget. L’APVF prend acte de la réduction de l’effort demandé aux …

À l’issue du vote du Sénat sur le Projet de loi de Finances 2025, l’Association des petites villes de France a réitéré, par voie de communiqué de presse, ses inquiétudes quant aux conséquences de certaines dispositions concernant les collectivités territoriales dans le projet de budget.

L’APVF prend acte de la réduction de l’effort demandé aux collectivités, obtenue par le Sénat et concernant essentiellement le Fonds de réserve. Cependant, celui-ci, qui ne devait, à l’origine, ne concerner que les plus grandes collectivités, est étendu à près de 2 000 collectivités, dont de très nombreuses petites villes.

Le Fonds de réserve représente un prélèvement de l’État sur les collectivités de 1 milliard d’euros, amputant ainsi les budgets locaux et, par conséquent, le niveau de l’investissement local. Cela représente évidemment un risque considérable pour le bon fonctionnement des services publics et pour faire face aux défis majeurs liés à la mise en œuvre de la transition écologique.

D’autre part, l’APVF réitère son opposition à la réduction programmée du « Fonds vert » et à la forte hausse de la cotisation à la CNRACL qui, avec la non indexation de la DGF sur l’inflation, vient s’ajouter aux efforts demandés. Il ne s’agit donc pas d’un effort de 2,2 milliards d’euros, comme indiqué dans le PLF, mais bien de mesures d’économies s’élevant à près de 6 milliards d’euros, en euros constants.

Dans un contexte de faible croissance, ces mesures risquent d’avoir, à un peu plus d’un an des prochaines élections municipales, des effets récessifs qui pourraient impacter les marchés du bâtiment et des travaux publics, et donc l’emploi dans les territoires.

Les maires des petites villes sont profondément conscients de la nécessité d’agir face à la dérive des déficits publics. Ils rappellent simplement que la part des collectivités dans la dette est restée stable, contrairement à celle de l’État, ces dernières années. Ils appellent l’État à se réformer résolument en s’attaquant à l’inflation normative et en faisant davantage confiance aux élus locaux.

Télécharger le communiqué de presse.

30

janvier

2025

Assurance des collectivités : l'autorité de la concurrence rend son rapport

Alors que la question de l’assurabilité des collectivités demeure une question prégnante, l’autorité de la concurrence, saisie par la Commission des Finances du Sénat, a publié un rapport attendu sur la question. L’autorité propose de dynamiser l’offre d’assurance des collectivités. Dans ce rapport, l’Autorité de la concurrence réalise une analyse du marché des assurances pour …

Alors que la question de l'assurabilité des collectivités demeure une question prégnante, l'autorité de la concurrence, saisie par la Commission des Finances du Sénat, a publié un rapport attendu sur la question. L'autorité propose de dynamiser l'offre d'assurance des collectivités.

Dans ce rapport, l’Autorité de la concurrence réalise une analyse du marché des assurances pour les collectivités. Elle observe que cet secteur s'organise principalement autour de deux acteurs, Groupama et la SMACL. L'autorité de la concurrence constate par ailleurs que l’application parfois complexe des règles de la commande publique, combinée à de faibles perspectives de rentabilité, limite l’attractivité du secteur pour de nouveaux entrants sur le marché.

Face à ce constat, l'Autorité de la concurrence propose une série de recommandations, structurées autour de deux grands axes : améliorer la préparation des marchés publics et sécuriser la souscription des contrats. Il est à noter que les recommandations de l'Autorité de la concurrence se fait quasiment exclusivement à destination des collectivités, et non des acteurs du secteur.

Améliorer la préparation des marchés publics

En amont de la passation de marchés publics d'assurance, l’Autorité "recommande de renforcer la connaissance, par les collectivités territoriales, de leur patrimoine et de l’ensemble des risques auxquels elles sont confrontées". "Une fois ces risques identifiés", elle appelle les collectivités à mettre en oeuvre des politiques de prévention des risques.

L’Autorité invite par ailleurs "les collectivités territoriales à se faire accompagner, si nécessaire, dans la préparation et le déroulement de la procédure de passation de leurs marchés d’assurance, en leur rappelant qu’elles peuvent avoir recours à des services partagés avec d’autres collectivités ou à des services d’assistance à la maîtrise d’ouvrage". Le rôle de l'intercommunalité pourrait être clef pour la mise en oeuvre de cette proposition ; toutefois, en l'absence de coopération intercommunale sur les questions assurantielles, cette proposition sera plus difficile à mettre en oeuvre.

Sécuriser la souscription des contrats

En vue de sécuriser la souscription des contrats d'assurance, l’Autorité de la concurrence "recommande de clarifier l’application du code de la commande publique aux marchés d’assurance des collectivités territoriales, par la

formulation de consignes pratiques et juridiques claires à l’égard de ces dernières". Il s'agit d'une proposition consensuelle entre associations d'élus et assureurs, portée depuis le printemps dernier par le rapport d'Alain Chrétien, maire de Vesoul.

En outre, l’Autorité "invite les collectivités territoriales à allonger les délais de réponses des assureurs à leurs appels d’offres" et à "procéder à un étalement du processus de mise en concurrence et à assurer la publicité la plus large", ce qui implique, du point de vue de l'APVF, une coopération plus étroite avec les assureurs pour anticiper les renouvellements de leurs contrats.

L’Autorité recommande enfin aux collectivités territoriales "d’envisager systématiquement les possibilités d’allotissement avant de prendre les décisions relatives aux prochaines échéances de leurs contrats avec des opérateurs".

Si ces propositions vont globalement dans le bon sens, l'APVF soulignent qu'elles ne permettront pas à court terme de répondre aux enjeux d'assurabilité des petites villes. Une réflexion approfondie sur la répartition du risque entre les collectivités, les assureurs et l'Etat, comme le propose le rapport Chrétien, est à mettre en oeuvre, afin de garantir d'une part l'équilibre économique de ce marché pour les assureurs et permettre la continuité des services publics pour les collectivités.

30

janvier

2025

3 questions à Kosta Kastrinidis, Directeur des Prêts de la Banque des Territoires

Attractivité et aménagement du territoire

Alors que les maires font face à un mur d’investissement pour leur dernier année de mandat, Kosta Kastrinidis, Directeur des Prêts de la Banque des Territoires, partenaire de l’APVF, présente la façon dont la banque accompagne les collectivités. En dépit des mesures d’assouplissement monétaire prises par la BCE en 2024, l’incertitude politique et économique …

Alors que les maires font face à un mur d'investissement pour leur dernier année de mandat, Kosta Kastrinidis, Directeur des Prêts de la Banque des Territoires, partenaire de l'APVF, présente la façon dont la banque accompagne les collectivités.

- En dépit des mesures d’assouplissement monétaire prises par la BCE en 2024, l’incertitude politique et économique amène les maires à s’interroger sur le recours à l’emprunt. Quelle est votre appréciation de la situation ?

La situation est en effet marquée par l’incertitude, mais il y a de bonnes nouvelles en ce début d’année ! Tout d’abord le reflux de l’inflation se confirme, et la BCE accélère sa politique, ce sont d’ailleurs ces deux dynamiques qui expliquent la baisse significative du taux du livret A au 1er février prochain. De plus, le contexte politique national inédit du pays n’a en rien freiné les investissements locaux en 2024. Au contraire, les exécutifs locaux ont joué pleinement leur rôle contracyclique en accélérant le déploiement des projets sur l’ensemble du territoire, notamment les projets verts. Il est important pour nos concitoyens que cette dynamique remarquable se poursuive en 2025. Cela implique de recourir à l’emprunt pour une partie des besoins d’investissement, particulièrement pour les projets de long terme.

Or, si les collectivités connaissent un renchérissement des offres de financement bancaires, elles ont la chance de bénéficier de l’accès à une ressource unique adossée à l’épargne réglementée des Français, au travers des prêts de la Banque des Territoires.

Ces financements, ont non seulement la capacité de répondre en volumes à l’intégralité des besoins complémentaires au marché mais ils voient leur tarification définie en fonction du Taux du Livret A, dont la formule est totalement indépendante du spread. C’est d’ailleurs ce qui a amené les élus, collectivités et satellites à nous emprunter 5,4Mds€ en 2024, soit +50% par rapport à 2023 !

- Un des enjeux majeurs pour la fin de mandat demeure l’investissement dans la transition écologique : pourriez-vous rappeler les modalités d’accompagnement de la Banque des Territoires ?

Les prêts déployés par la Banque des Territoires en faveur de la transformation écologique permettent de financer aussi bien la rénovation des bâtiments publics dont les écoles, le développement de la mobilité décarbonée, la gestion de l’eau et des déchets, la préservation de la biodiversité, l’aménagement des emprises foncières ou encore l’adaptation des territoires au changement climatique.

Ces prêts présentent des caractéristiques et une compétitivité exceptionnelles qui expliquent que la production de prêts pour le logement social et la transformation écologique des territoires ait été historique en 2024 pour atteindre 28,5Mds€ ! Aux côtés des collectivités, nous jouons un rôle d’amortisseur de crise majeur.

Si l’on ne devait retenir que deux caractéristiques principales de ces prêts, je citerai d’une part leur durée exceptionnelle qui répond aux contraintes budgétaires actuelles des collectivités pour lisser l’emprunt sur le très long terme (jusqu’à 60 ans par exemple pour les réseaux d’eau) ; et d’autre part leur tarification identique pour toutes les collectivités et leurs satellites, sans discrimination en fonction de leur situation.

Si le projet le justifie, nous pouvons également mettre à disposition des subventions d’ingénierie, de la data, voire envisager l’apport de fonds propres dans les projets. En vrai partenaire des territoires, nous cherchons d’abord à simplifier la vie des élus.

- Un des apports de la Banque des Territoires au programme Petites Villes de Demain se fait par l’octroi de prêts aux projets de revitalisation. Quel premier bilan en faites-vous ?

Très positif ! Pour ce qui concerne les seuls prêts à la rénovation urbaine dédiés spécifiquement aux Petites villes de demain, nous en avons à date accordé 114 prêts pour un total de 135 M€ ; le tout marquant une dynamique forte puisque ces prêts accordés en 2024 sont en croissance de +77%. Ces financements marquent donc un vrai effet de levier face aux enjeux actuels.

23

janvier

2025

"Lestez-nous tranquilles !" : les vœux 2025 de l’APVF placés sous le signe de l’action

Formations / Rencontres

Près de 200 élus et partenaires se sont réunis le 22 janvier au Musée de la Poste pour les vœux 2025 de l’APVF. Dans une ambiance conviviale mais résolument engagée, Christophe Bouillon, maire de Barentin, Président de l’APVF, a rappelé avec force les défis quotidiens des maires. « Que 2025 ne soit pas un mauvais remake …

Près de 200 élus et partenaires se sont réunis le 22 janvier au Musée de la Poste pour les vœux 2025 de l’APVF. Dans une ambiance conviviale mais résolument engagée, Christophe Bouillon, maire de Barentin, Président de l'APVF, a rappelé avec force les défis quotidiens des maires.

« Que 2025 ne soit pas un mauvais remake de 2024 », a-t-il martelé, en appelant à un véritable choc de simplification et à des réformes concrètes. Parmi les priorités évoquées : un droit opposable au médecin traitant pour garantir l’accès aux soins, la création d’un « assureur des territoires » pour sécuriser les services publics, et une meilleure prise en compte du foncier dans les projets d’aménagement, notamment dans le cadre des règles du ZAN.

La ministre Françoise Gatel, également présente, a assuré que ces sujets seraient traités dès que le budget serait adopté, soulignant l’importance d’une action concertée entre l’État et les collectivités.

Entre métaphores cinématographiques et propositions concrètes, l'APVF a tâché de dessiner une vision claire lors de cette rencontre : permettre aux élus locaux d’agir librement et efficacement pour répondre aux attentes des territoires.

23

janvier

2025

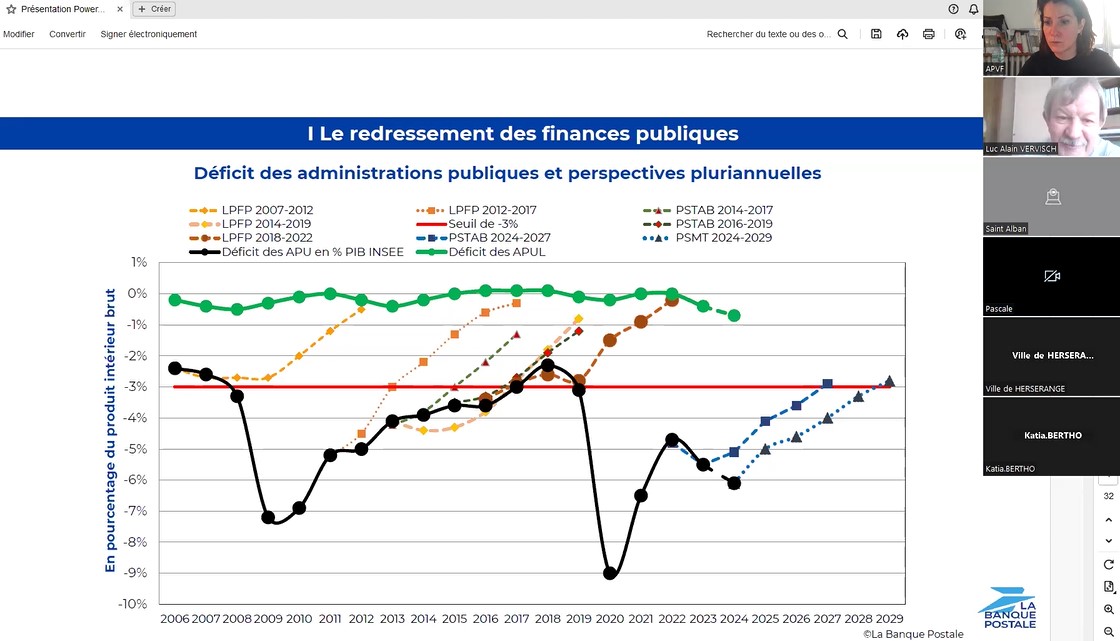

Préparation des budgets 2025 : comment lever les incertitudes ?

Finances et fiscalité locales

Le contexte politique et institutionnel n’a jamais été aussi imprévisible, avec une procédure budgétaire tout à fait inédite, dans ses modalités et sa temporalité. Les collectivités, qui doivent voter leur budget dans les temps, ont besoin de visibilité. Le webinaire du 21 janvier, animé par Loïc Hervé, Président délégué de l’APVF, Vice-président du Sénat et …

Le contexte politique et institutionnel n’a jamais été aussi imprévisible, avec une procédure budgétaire tout à fait inédite, dans ses modalités et sa temporalité. Les collectivités, qui doivent voter leur budget dans les temps, ont besoin de visibilité. Le webinaire du 21 janvier, animé par Loïc Hervé, Président délégué de l’APVF, Vice-président du Sénat et Luc Alain Vervisch, Directeur des études de La Banque postale, a levé un certain nombre d’incertitudes.

En introduction, Loïc Hervé a rappelé la grande qualité des relations partenariales avec La Banque postale, avec notamment la publication annuelle du Regard financier sur les petites villes, l’animation de Rencontres territoriales de Maires de petites villes en Métropole et Outre-mer et, depuis quatre ans, la tenue d’un webinaire consacré au décryptage de la loi de finances.

Après avoir explicité le contexte et la procédure budgétaire aux 200 participants, Loïc Hervé s’est félicité de l’abaissement de 5 milliards à 2,2 milliards d’euros de l’effort demandé aux collectivités territoriales, tout en insistant sur le fait que l’effort est en réalité bien supérieur : la hausse de 12 points des cotisations des employeurs à la CNRCAL pourrait coûter 1,3 milliards d’euros à l’ensemble des petites villes, la baisse de 200 millions d’euros de la DRCTP du bloc communal, que de nombreuses petites villes perçoivent encore, la fonte des crédits Fonds vert et d’autres crédits d’investissement, dont les versements sont retardés... A noter que les petites villes sont désormais concernées par le « dispositif de lissage conjoncturel », alors qu’elles étaient exclues jusqu’ici.

Luc Alain Vervisch s’est attelé ensuite à présenter dans le détail un ensemble de mesures, dont certaines s’appliquent par application de la loi de finances de l’année précédente, ou encore de la loi spéciale, et d’autres, « probables », sont contenues dans le PLF 2025 en cours d’examen.

Parmi les principales mesures contenues dans le PLF 2025 en cours d’examen :

- gel de la dynamique fiscale pour les collectivités sur la TVA en 2025 (article 31), sauf pour le fonds de sauvegarde des départements. Puis, à compter de 2026, dynamique de l’année précédente ;

- baisse des variables d’ajustement (article 29) pour un montant de 486,9 millions d’euros, dont 202,2 millions d’euros fléchés sur la DCRTP du bloc communal ;

- remplacement du « fonds de réserve » par un « dispositif de lissage conjoncturel des recettes fiscales » (Dilico), fixé à 1 milliard d’euros (contre 3 milliards d’euros dans la version initiale) et visant près de 2 300 collectivités, dont 2 129 communes (contre 450 grandes villes à l’origine). Sur le prélèvement, les montants individuels des communes, au sein d'une enveloppe globale de 250 millions d'euros, seront calculés à partir d’un indice synthétique de ressources et de charges reposant sur le potentiel financier et le revenu par habitant pour les communes. S’agissant du reversement, 90 % des recettes fiscales mises en réserve doivent revenir dans les comptes des collectivités de manière progressive sur une période de trois ans. Les 10 % restant doivent abonder les différents fonds de péréquation horizontaux (FPIC...) ;

- annulation de la mesure qui prévoyait la réduction des remboursements et du périmètre du FCTVA...

Retrouvez le Regard financier sur les petites villes de Juin 2024 en cliquant ici.

Retrouvez le D.O.B. en instantané de La Banque postale de Janvier 2025 en cliquant ici.

23

janvier

2025

Première réunion du conseil scientifique de l'APVF : comment associer écologie et acceptabilité ?

Transition écologique

L’APVF a réuni son conseil scientifique mardi 21 janvier dernier. Pour cette première réunion, l’APVF a auditionné Antoine Bristielle, Directeur de l’Observatoire de l’opinion de la Fondation Jean Jaurès avec pour thème l’acceptabilité des politiques environnementales. Antoine Bristielle, Directeur de l’Observatoire de l’opinion de la Fondation Jean Jaurès, a présenté les résultats du Project Tempo, …

L'APVF a réuni son conseil scientifique mardi 21 janvier dernier. Pour cette première réunion, l'APVF a auditionné Antoine Bristielle, Directeur de l’Observatoire de l’opinion de la Fondation Jean Jaurès avec pour thème l'acceptabilité des politiques environnementales.

Antoine Bristielle, Directeur de l’Observatoire de l’opinion de la Fondation Jean Jaurès, a présenté les résultats du Project Tempo, une étude réalisée avec Ipsos auprès de 2 000 Français. L’objectif de cette enquête est de mieux comprendre les attitudes des citoyens face aux enjeux environnementaux, sociaux et économiques, tout en identifiant les freins et leviers pour accélérer la transition écologique.

Antoine Bristielle a souligné la nécessité de réformer les approches politiques en renforçant l’ancrage local, en promouvant un changement systémique ambitieux et en prenant en compte les préoccupations économiques. Il a insisté sur l’importance de mettre en avant les bénéfices concrets et individuels des mesures environnementales pour en favoriser l’adhésion.

Jean-Laurent Cassely, Essayiste, spécialiste des modes de vie et des questions de territoire a illustré les tensions entre écologie et économie locale avec un exemple dans les Alpes, où l’ouverture d’une station de ski a été rejeté par référendum en raison des coûts financiers qu’il impliquait (hausse des impôts). Il a également rappelé que les gestes simples et accessibles, comme le tri des déchets, sont bien acceptés lorsqu’ils n’engendrent pas de charges supplémentaires.

Les maires de l'APVF présents se sont accordés sur le fait que les questions écologiques étaient désormais incontournables et qu'elles figureraient dans la plupart des programmes en prévision des prochaines élections municipales. Toutefois, l'approche de ces questions ne pourra pas être la même qu'en 2020. L'accent sera sans doute davantage mis, selon les élus de l'APVF, sur les enjeux de résilience et d'impact sur la qualité de vie des habitants.

Antoine Bristielle est l'auteur de l'étude Comment remettre l'écologie sur le devant de la scène ? de la Fondation Jean Jaurès.