ESPACE MEMBRE

Nous, c’est les petites villes !

31

janvier

2019

Transition énergétique : le projet de Programmation pluriannuelle de l’énergie enfin publié

Présentée par le Président de la République le mardi 27 novembre dernier, le projet de programmation pluriannuelle de l’énergie (PPE) a été dévoilé le 25 janvier. Prévue par la loi de transition énergétique pour la croissance verte de 2015, la PPE fixe la trajectoire énergétique de la France pour les années à venir. Elle est …

Présentée par le Président de la République le mardi 27 novembre dernier, le projet de programmation pluriannuelle de l’énergie (PPE) a été dévoilé le 25 janvier. Prévue par la loi de transition énergétique pour la croissance verte de 2015, la PPE fixe la trajectoire énergétique de la France pour les années à venir. Elle est la déclinaison opérationnelle de la stratégie nationale bas carbone (SNBC). Pour la période 2019-2023 et 2024-2028, la priorité est donnée à la décarbonisation de notre économie et à l’électrification des usages.

Développement des énergies renouvelables

Cette décarbonisation de notre économie passe par le développement des énergies renouvelables. D’ici 2030, le Gouvernement prévoit de porter à 32 % la part des énergies renouvelables dans la production électrique notamment grâce au développement des appels d’offre. En matière de renouvelables, la priorité est donnée à l’énergie photovoltaïque au sol, et plus particulièrement aux grandes installations. Le développement de l’éolien en mer et du gaz renouvelable est quant à lui conditionné à la baisse des coûts. Concernant la chaleur d’origine renouvelable, le texte prévoit une augmentation de 40 à 60 % dans la production totale de chaleur d’ici 2030.

Des précisions sur la sortie du nucléaire et du charbon

La fermeture des 4 dernières centrales à charbon française d’ici 2022 est confirmée. Sur la question du nucléaire, le Gouvernement confirme le report à 2035 pour la date de réduction à 50% de la part du nucléaire dans le mix électrique. 4 à 6 réacteurs seront fermés d'ici 2028 dont les deux de Fessenheim (Haut-Rhin).

Des ambitions sans moyen

La première critique qui est adressée à la PPE concerne la question des moyens. En matière de rénovation énergétique par exemple, la baisse d’ici 2028 de 14 % de la consommation finale d’énergie grâce à la rénovation de 500 000 logements par an parait de plus en plus irréaliste faute de moyens suffisants. Ce chiffre est pourtant déjà en dessous des 20 % d’économie d’énergie prévu par la loi de transition énergétique pour la croissance verte. La question des moyens se pose également dans le domaine de la mobilité pour lequel la PPE prévoit d’ici 2023 le développement d’environ 1,2 million de voitures électriques et 100 000 bornes de recharge sans pour autant apporter de précisions sur les moyens d’atteindre ces objectifs. Le Gouvernement ne répond pas non plus à la volonté des territoires d’être plus impliqués dans l’élaboration de la transition énergétique.

Le texte doit maintenant être soumis à différentes instances : autorité environnementale, Conseil national de la transition écologique etc… avant d’être entériné par décret.

Retrouvez l’intégralité de la PPE en cliquant ici

Retrouvez la synthèse de la PPE en cliquant ici

31

janvier

2019

Club des DGS : l’avenir de la fonction publique territoriale en discussion

Réforme territoriale et gouvernance locale

Quelques mois après le lancement officiel du réseau des DGS des petites villes le 16 octobre dernier, l’APVF organisait ce mardi 29 janvier, en partenariat avec la Banque des Territoires, SMACL Assurances, la MNT et la Gazette des Communes, une deuxième journée de son réseau consacrée à l’avenir de la fonction publique territoriale. Les intervenants …

Quelques mois après le lancement officiel du réseau des DGS des petites villes le 16 octobre dernier, l’APVF organisait ce mardi 29 janvier, en partenariat avec la Banque des Territoires, SMACL Assurances, la MNT et la Gazette des Communes, une deuxième journée de son réseau consacrée à l’avenir de la fonction publique territoriale.

Les intervenants et notamment Philippe Laurent, Maire de Sceaux, Vice-président de l’APVF et Président du Conseil supérieur de la fonction publique territoriale (CSFPT), François Deluga, Président du Centre national de la fonction publique territoriale (CNFPT), Elodie Kuchcinski, DGS de Vendin-le-Vieil et Vice-présidente du SNDGCT ou encore Emilie Chalas, Députée de l’Isère et rapporteure pour avis du budget relatif à la fonction publique, se sont succédé pour apporter leurs éclairages notamment sur le projet de loi à venir concernant la fonction publique.

En introduction, Christophe Bouillon, président de l’APVF et Député de Seine Maritime, a rappelé l’importance de ce réseau qui doit permettre la confrontation des regards et enjeux locaux. L’Association compte s’appuyer sur ce réseau informel pour continuer à porter des propositions pour faire évoluer la fonction publique territoriale, ajoute Christophe Bouillon.

François Deluga est intervenu pour souligner la complexité grandissante du métier de cadre territorial. Le Président du CNFPT a notamment plaidé pour l’élargissement de la portabilité du compte personnel de formation à l’ensemble de la fonction publique territoriale, ou encore en faveur de financement de l’apprentissage, avec le double objectif de susciter des vocations et de permettre la circulation des compétences.

Mais cette journée a également été l’occasion de dresser une « carte d’identité » du DGS de petite ville en abordant la question de sa responsabilité pénale. L’intervention de Maitre Philippe Bluteau, avocat spécialiste des collectivités territoriales, et de Luc Brunet, responsable de l’Observatoire des risques juridiques de la SMACL, ont permis de dresser un panorama général de la responsabilité pénale des cadres territoriaux.

Les interventions des DGS des petites villes, à l’image de celle de Julien Farion, DGS de Saint Jean de la Ruelle ou encore d’Elodie Kuchcinski ont permis l’expression d’inquiétudes, notamment quant au développement du recours aux contractuels pour les emplois fonctionnels. L’absence de visibilité sur la réforme de la fonction publique suscite en effet des inquiétudes légitimes parmi les cadres territoriaux.

Les échanges qui se sont tenus lors de cette matinée ont permis de répondre en partie à ces inquiétudes notamment en ce qui concerne la réforme de la fonction publique, codifiée à travers un texte qui devrait être déposé en Conseil des ministres fin mars. La députée Emilie Chalas leur a répondu en clôture des discussions en leur assurant l’attachement du législateur au statut de la fonction publique. La députée a également profité de son intervention pour apporter des précisions supplémentaires sur le texte tant attendu, dont on sait qu’il devrait comprendre les 6 chapitres suivants : dialogue social, rémunération au mérite, carrière, le recours aux contractuels et deux autres sur les inégalités dans la fonction publique. S’agissant des sujets les plus « sensibles, la députée a également confirmé que le retour au 1607 heures/an serait au cœur des ambitions du texte à venir ; elle a également confirmé que le seuil de 40.000 habitants devrait être maintenu dans la loi à venir, concernant la possibilité d’un recrutement direct de contractuels sur des emplois fonctionnel.

Cette 2ème journée du réseau des DGS qui a réuni plus de 60 participants a mis en lumière la pertinence de ce réseau, lancé en octobre dernier, dans le but de mieux appréhender la vision et les attentes que portent les cadres territoriaux sur l’action publique locale.

Retrouvez l’intégralité du programme de la matinée en cliquant ici

Retrouvez la vidéo de la matinée en cliquant ici

31

janvier

2019

Numérique : Une délégation APVF au Congrès Villes Internet

Ville intelligente et durable

Une délégation de maires de petites villes a participé à Congrès national des élus au numérique, organisé les 29 et 30 janvier derniers par l’association Villes Internet. Les maires de petites villes étaient particulièrement présents lors du Congrès national des élus au numérique, organisé par Villes Internet les 29 et 30 janviers derniers à La …

Une délégation de maires de petites villes a participé à Congrès national des élus au numérique, organisé les 29 et 30 janvier derniers par l'association Villes Internet.

Les maires de petites villes étaient particulièrement présents lors du Congrès national des élus au numérique, organisé par Villes Internet les 29 et 30 janviers derniers à La Défense.

Jean-Michel Morer, Maire de Trilport, et Francisque Vigouroux, Maire d'Igny, ont participé à l'ouverture du congrès le 29 janvier. Ils ont insisté sur la nécessité de mieux accompagner les transformations numériques.

Pour les deux référents numérique de l'APVF, c’est aussi ce qui fait l’ADN des petites villes : l’innovation accompagnée d’inclusion. Dans une petite ville, du fait des relations de proximité entre élus, agents et administrés, c’est en effet parfois plus facile d’innover parce qu’il y a une forme d’agilité. Mais dans une petite ville, en raison de ces mêmes liens de proximité, il y a aussi une exigence relationnelle. De ce fait, les maires de petites villes sont particulièrement conscients de la nécessité de maintenir un contact humain fort et s’assurer qu’aucun de nos administrés ne se trouve exclu des services publics par les transformations numériques en cours.

L’APVF a contribué activement à l’élaboration de Stratégie nationale pour un numérique inclusif porté par le Secrétaire d’Etat Mounir Mahjoubi et les équipes de l’Agence du Numérique. L’objectif de cette stratégie a été de dresser un état des lieux (avec notamment le chiffre de 13 millions de Français en difficulté avec le numérique) mais aussi de commencer à élaborer de nouvelles ressources à mettre à la disposition des collectivités et de l’ensemble des acteurs de l’inclusion numérique.

Mais, pour les élus des petites villes, le véritable enjeu est de rendre opérationnelle cette stratégie au niveau de nos territoires : d’identifier les outils permettant de développer les initiatives locales et d’adapter les méthodes de travail en mairie. Car - il est utile de le rappeler - la mairie demeure le premier point d’accès aux services publics: les administrés recherchant un accompagnement dans leurs démarches administratives en ligne s’adressent souvent, tout d’abord, à l’agent d’accueil en mairie.

Igor Semo, Maire de Saint-Maurice, était également présent lors de cette journée pour "pitcher" (présenter en quelques minutes) les initiatives de sa ville en matière de transformation numérique et de participation citoyenne. Pour le maire de Saint-Maurice, il est en effet important que la technologie soit mis au service d'un renforcement des liens de proximité et de la démocratie locale.

24

janvier

2019

APVF : notre Contribution à la réduction des fractures territoriales et sociales

Finances et fiscalité locales, Réforme territoriale et gouvernance locale, Services publics, Ville intelligente et durable, Attractivité et aménagement du territoire

L’Association des Petites Villes de France a présenté le 16 janvier 2019, dans le cadre du grand débat national lancé par le Président de le République et le Gouvernement, sa propre contribution à la réduction des fractures territoriales et sociales dans notre pays. Le mouvement actuel des « Gilets Jaunes » a remis au premier plan, outre …

L’Association des Petites Villes de France a présenté le 16 janvier 2019, dans le cadre du grand débat national lancé par le Président de le République et le Gouvernement, sa propre contribution à la réduction des fractures territoriales et sociales dans notre pays.

Le mouvement actuel des « Gilets Jaunes » a remis au premier plan, outre l’urgence sociale, l’urgence territoriale avec l’accroissement depuis de nombreuses années maintenant de la fracture territoriale.

Les Maires des petites villes seront partout dans les territoires des facilitateurs de l’organisation des débats. Il n’en seront pas les co-organisateurs car ils ne sauraient être tenus pour responsables de décisions qui leur ont été imposées toutes ces années (baisse unilatérale des dotations, baisse drastique des contrats aidés, disparition des services publics dans certains zones de nos territoires) et qui sont en partie à l’origine de la crise actuelle.

L’APVF présente donc 12 grandes propositions relatives à la mobilité durable, à la transition écologique, à la lutte contre la désertification médicale qui doit devenir une priorité nationale, à la revitalisation des centres-villes et enfin en faveur d’une nouvelle solidarité territoriale.

L’APVF propose en effet la création d’un « Fonds de solidarité territoriale » alimenté par les métropoles, par l’Etat et par l’Europe, ciblé en direction des territoires les plus fragiles dans chaque région.

Il est plus que temps que les principaux gagnants de la métropolisation participent au développement du reste du territoire.

L’APVF adressera sa contribution au Grand débat au Président de la République, au Premier ministre et aux Président des deux assemblées.

Vous pourrez retrouver l’intégralité de la contribution en cliquant ici.

24

janvier

2019

Fonction publique : la plateforme « Profil public » ambitionne de dépoussiérer le recrutement

Services publics

A l’automne dernier, Sigrid Berger, administratrice territoriale a lancé la plateforme « Profil Public » dont la vocation est de rénover le recrutement au sein du secteur public, notamment de contractuels.

A l’automne dernier, Sigrid Berger, administratrice territoriale a lancé la plateforme « Profil Public » dont la vocation est de rénover le recrutement au sein du secteur public, notamment de contractuels.

La plateforme « Profil Public » est une plateforme hybride, qui donne accès à la fois aux offres d’emploi et permet à l’institution publique d’éclairer sa vocation - dans un format accrocheur et didactique - permettant aux candidats de se projeter dans le poste à pourvoir. L’ambition de « Profil Public » est simple : il s’agit de redonner de l’attractivité au service public et d’offrir aux organismes publics l’occasion de se présenter sous un nouveau jour.

« Profil public » accompagne notamment ces organismes afin de recruter des profils correspondant aux métiers en plein essor notamment les métiers liés au numérique, à l’innovation publique et au développement durable. Des profils particulièrement recherchés à l’heure où l’environnement réglementaire fait peser des exigences de plus en plus importantes en matière de gestion des données ou d’administration numérique. Des contraintes dont on sait combien la prise en compte peut être difficile pour nos collectivités et notamment les plus petites. Plusieurs collectivités (mairie de Lille, mairie de Roubaix) et institutions publiques (Cour des comptes, l’ARCEP) ont déjà sauté le pas et souscrit aux services de cette plateforme.

Pour découvrir le site, merci de cliquer ici : profilpublic.fr

Pour en savoir plus, vous pouvez écrire à l’adresse suivante : contact@profilpublic.fr

24

janvier

2019

Rénovation énergétique : La définition de logement « décent » validée par le Conseil d’Etat

Ville intelligente et durable

Dans un arrêt datant de décembre dernier, le Conseil d’Etat a rejeté le recours porté par plusieurs associations (CLER, Réseau pour la transition énergétique, UFC que Choisir) demandant l’annulation du décret 9 mars 2017 qui décrit les conditions de décence d’un logement. Les petites villes, premières touchées par la précarité énergétique Sur les 14 % …

Dans un arrêt datant de décembre dernier, le Conseil d’Etat a rejeté le recours porté par plusieurs associations (CLER, Réseau pour la transition énergétique, UFC que Choisir) demandant l’annulation du décret 9 mars 2017 qui décrit les conditions de décence d’un logement.

Les petites villes, premières touchées par la précarité énergétique

Sur les 14 % des Français souffrant de la précarité énergétique, une grande partie d’entre-deux se situe dans les territoires les plus fragiles. Afin de réduire cette précarité, le Gouvernement s’était donné, en avril dernier, pour objectif de rénover 500 000 logements par an dont la moitié occupée par des ménages aux revenus modestes. En pratique, la France prend du retard dans l’atteinte de ses objectifs. Les associations environnementales dénoncent le manque de moyen et de volontarisme politique comme principales causes. Plusieurs d’entre-elles ont ainsi décidé de faire un recours pour excès de pouvoir contre le décret du 9 mars 2017 et demandent au Conseil d’Etat d’enjoindre le Gouvernement à revenir sur ce décret. Ce dernier énumère une série de caractéristiques mais n’impose pas de niveau de performance énergétique minimal soulignent les requérants.

Une méconnaissance du droit français et européen selon les associations

Les associations en question mettent en avant deux arguments. Tout d’abord, elles affirment que le décret du 9 mars 2017 méconnaît les dispositions législatives de la loi du 6 juillet 1989 (modifiée par la loi de transition énergétique) obligeant le bailleur à remettre au locataire un logement décent répondant à un critère de performance énergétique minimal. Dans un second temps, les requérants invoquent une méconnaissance de la directive européenne du 19 mai 2010 sur la performance énergétique des bâtiments, prévoyant notamment que les États membres prennent les mesures nécessaires pour garantir des exigences minimales en matière de performance énergétique des bâtiments.

La réponse du Conseil d’Etat

Dans cet arrêt, le Conseil d’Etat estime que les dispositions législatives citées n’imposent pas au pouvoir réglementaire de définir les critères de performance énergétique permettant de qualifier un logement comme décent par référence à un indicateur unique, chiffré ou quantifiable. Il peut aussi être retenu des critères qualitatifs.

Sur la question de la conformité du texte au droit européen, tout en reconnaissant que les États membres sont tenus d'imposer le respect de normes minimales de performance énergétique lors de la construction des bâtiments neufs et de la rénovation des bâtiments le Conseil d’Etat rappelle que le décret du 9 mars 2017 n’a pas pour objet de définir les normes de performance énergétique applicables en cas de construction ou rénovation du bâti, mais de définir les critères de performance énergétique dont la satisfaction permet à un logement donné à bail d’être regardé comme décent.

Les associations à l’origine du recours critiquent une décision que n’incite pas à la rénovation du bâti et pénalise les locataires défavorisés.

Retrouvez l’intégralité de l’arrêt du Conseil d’Etat en cliquant ici

24

janvier

2019

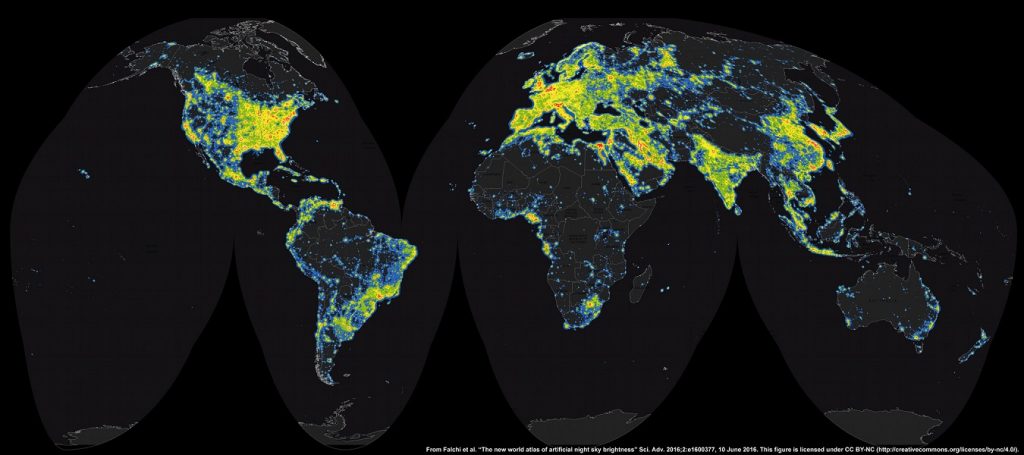

Pollution lumineuse : le CGEDD livre ses préconisations pour diminuer la pollution liée à l’éclairage

Ville intelligente et durable

Le Conseil général de l’environnement et du développement durable (CGEDD) vient de publier un rapport intitulé « A la reconquête de la nuit. La pollution lumineuse : état des lieux et propositions ». Ce rapport vient notamment préparer la future feuille de route sur la pollution lumineuse. Il fait également suite aux nombreux arrêtés récemment pris par le …

Le Conseil général de l’environnement et du développement durable (CGEDD) vient de publier un rapport intitulé « A la reconquête de la nuit. La pollution lumineuse : état des lieux et propositions ». Ce rapport vient notamment préparer la future feuille de route sur la pollution lumineuse. Il fait également suite aux nombreux arrêtés récemment pris par le gouvernement pour réguler les plages horaires d’extinction nocturne.

La pollution lumineuse : un coût écologique et financier

Aujourd’hui, 40 à 60 % de la consommation d’énergie des communes est liée à l'éclairage public. Les scientifiques considèrent que la pollution lumineuse est l’une des pollutions qui croit le plus rapidement à travers le monde, de 6% par an en moyenne, et de 10% dans les pays européens. Cet accroissement augmente notre consommation énergétique et dégrade notre écosystème en modifiant le niveau d’exposition lumineuse de certains êtres vivants.

Faute de moyens techniques et financiers suffisants, les territoires peinent à faire face à cette pollution. Dans la plupart des cas, les communes privilégient l’extinction le soir au lieu de la rénovation qui est pourtant plus efficace. Le CGEDD souligne par ailleurs le manque d’outil intégrateur et le défaut de planification partagée entre la pollution lumineuse et la pollution publicitaire. Les politiques de prévention manquent elles aussi de cohérence et sont réduites à des aspects seulement économique.

Les 10 propositions de CGEDD pour réduire la pollution lumineuse

Le CGEDD propose en tout 10 propositions pour répondre à ces différents défis. Il propose notamment un pilotage national plus affirmé avec la désignation d’un chef de file au sein du Ministère de la Transition écologique. Il défend par ailleurs la bonification des dotations d’investissement en cas de rénovation vertueuse réalisées par les collectivités. Il plaide également pour la mise en place d’un véritable suivi de la pression lumineuse sur la base d’indicateur et la création d’un conseil national de la lumière présidé par élu et associant les principaux acteurs locaux. Sur la question de la communication, le CGEDD réclame la mise en place d’un plan national d’éducation et d’information.

Retrouvez l’intégralité du rapport en cliquant ici

24

janvier

2019

Les 1ères rencontres professionnelles réservées exclusivement aux villes petites et moyennes

Formations / Rencontres, Services publics

A l’heure où les finances publiques se tendent quand les besoins en service de proximité augmentent, Rencontres professionnelles économie collaborative organisent des rencontres en vue d’apporter aux élus locaux des petites et moyennes villes des solutions innovantes dans les domaines indispensables : commerce, recyclage, gestion des déchets, ambiance des quartiers et des centres villes et tous …

A l’heure où les finances publiques se tendent quand les besoins en service de proximité augmentent, Rencontres professionnelles économie collaborative organisent des rencontres en vue d'apporter aux élus locaux des petites et moyennes villes des solutions innovantes dans les domaines indispensables : commerce, recyclage, gestion des déchets, ambiance des quartiers et des centres villes et tous projets d’économie collaborative - pour un environnement plus responsable, social et sociétal sur vos territoires et pour redynamiser vos centres-villes.

Les premières rencontres avec le soutien de l'APVF auront lieu : Jeudi 11 avril 2019 en Salle des Congrès - Mairie du XV

Seront abordés également les nouveaux moyens de financement vous permettant de réaliser ces offres d’un genre nouveau qui profiteront de la vague du développement durable.

Les différentes thématiques et tables rondes proposeront aux maires, maires adjoints, présidents et vice-présidents d’intercommunalités, directeurs généraux des services et directeurs adjoints - patrimoine, commerce, social, transports, circulation d’actifs, traitement des déchets, développement numérique… - des solutions adaptées à leur ville petite et moyenne. Des élus et des experts viendront témoigner et partager leur expérience.

Pour plus d'informations cliquez ici.

24

janvier

2019

Investissement local : des disparités territoriales importantes

Finances et fiscalité locales

La dernière étude de l’OFGL publiée en janvier 2019 dresse un état des lieux des investissements réalisés par les communes et leurs groupements depuis 2014, date des dernières élections municipales et intercommunales. Découvrez la synthèse et l’étude complète. Entre 2014 et 2017, les dépenses d’investissement consolidées des communes, leurs groupements à fiscalité propre et leurs syndicats, sont …

La dernière étude de l’OFGL publiée en janvier 2019 dresse un état des lieux des investissements réalisés par les communes et leurs groupements depuis 2014, date des dernières élections municipales et intercommunales. Découvrez la synthèse et l'étude complète.

Entre 2014 et 2017, les dépenses d’investissement consolidées des communes, leurs groupements à fiscalité propre et leurs syndicats, sont estimées à 160 Mds€, soit 40 Mds€ par an en moyenne.

Les communes portent en direct une majorité des dépenses d’équipement réalisées (57%) mais la part assumée par leurs groupements à fiscalité propre est en progression continue depuis 25 ans. Ces derniers s’imposent comme des acteurs incontournables de l’équipement des territoires, en portant notamment des projets structurants dépassant les limites communales existantes.

La nette croissance en valeur des dépenses d’équipement du bloc communale en 2017 (+9,4%) s’est poursuivie en 2018 (+7% estimés). Cette reprise est le fruit de la forte mobilisation de tous les acteurs : d’une part, les collectivités locales qui ont su mobiliser des moyens d’autofinancement et bénéficier d’un marché de l’emprunt de nouveau performant et, d’autre part, l’État dont les mécanismes de soutien à l’investissement ont été renforcés.

Pour autant, la reprise s’opère à des prix dans le bâtiment et les travaux publics en forte progression qui captent une partie du rebond. De plus, elle n’efface pas les forts reculs enregistrés en 2014 et 2015 (-24 %), et le volume

d’intervention du mandat actuel reste pour le moment inférieur de 15% à celui du mandat précédent, à prix et population comparables.

Par ailleurs, l’observation plus fine des montants investis dans chaque territoire révèle des disparités de situation très importantes entre communes sur 2014-2017. Elles s’expliquent pour partie par des critères déjà identifiés (taille de la commune, critères « montagne » et « touristique ») mais que l’étude réalisée complète en faisant ressortir d’autres facteurs explicatifs, plus ou moins importants selon les strates de population des communes :

- Premier critère : les efforts d’équipement passés ont été une source d’un besoin actuel, notamment en générant un investissement de renouvellement. Plus les investissements antérieurs et leur traduction dans les stocks d’immobilisations ont été importants, plus l’investissement s’est avéré fort sur le début de ce mandat.

Sans que l’on puisse savoir si les territoires initialement « sous-équipés » compenseront le manque sur la fin u mandat, plus propice aux projets nouveaux.

- Deuxième critère : la capacité à s’autofinancer a été un préalable aux politiques d’investissement. Dans une majorité des cas, la constitution de marges de manœuvre devance l’action, illustration d’une gestion

collectivement marquée par la prudence, dans un contexte financier plus contraint.

- Troisième critère : la « richesse » de la collectivité, prise sous l’angle des bases fiscales du territoire, est généralement un facteur ayant eu un impact sur les décisions d’investissement.

- D’autres critères ressortent par ailleurs, liés notamment aux interventions des autres collectivités : 1) L’effort d’investissement de l’intercommunalité a un effet minorant sur celui des communes, sauf pour

les plus petites d’entre elles ; 2) L’appartenance à un département versant des subventions d’équipement importantes permet un investissement communal plus élevé, excepté pour les communes de plus de 10 000 habitants ; 3) La composition des budgets communaux, traduction de compétences ou d’activités spécifiques pratiquées dans un budget annexe, impacte les dépenses d’équipement des communes.

Partant du constat que l’existence de marges de manœuvre financières était souvent un préalable à la réalisation des investissements, l’étude a ensuite observé le lien dynamique entre situation financière et niveau d’investissement. Elle permet de confirmer que, parmi les communes ayant faiblement investi sur la période 2014-2017, la proportion de collectivités en situation fragile ou dégradée en 2013 était plus importante (29% contre 15% pour celles ayant investi le plus). Mais elle dresse également le constat, plus optimiste pour leurs perspectives en matière d’équipement, que la proportion de communes ayant amélioré leur situation financière est majoritaire au sein des communes ayant peu investi depuis 2014 : 62%, contre 37% chez les communes ayant plus massivement investi. Pour accompagner leurs projets, 63% de ces dernières affichent à l’inverse une détérioration de leur marge de manœuvre tout en restant majoritairement dans une situation financière satisfaisante puisque celle-ci était à l’origine souvent plus favorable.

Découvrez l'intégralité de l'étude «Cap sur l’investissement des communes et intercommunalités depuis 2014 » - Janvier 2019 - de l'Observatoire des Finances et de la Gestion publique Locales en cliquant ici.

Téléchargez le communiqué de presse en cliquant ici.

Une synthèse en vidéo est également disponible sur la page LinkedIn de l'Ofgl. Pour y accéder, cliquez ici.

24

janvier

2019

Ruralités : L’APVF auditionnée par le Sénat

Attractivité et aménagement du territoire

L’APVF, représentée par son Secrétaire général Loïc Hervé, a été auditionnée le mercredi 23 janvier par la délégation sénatoriale aux collectivités territoriales sur la question des politiques en faveur des ruralités. Un groupe de travail sur « Les collectivités territoriales et les ruralités » a été lancé par la Délégation sénatoriale aux collectivités territoriales et …

L’APVF, représentée par son Secrétaire général Loïc Hervé, a été auditionnée le mercredi 23 janvier par la délégation sénatoriale aux collectivités territoriales sur la question des politiques en faveur des ruralités.

Un groupe de travail sur « Les collectivités territoriales et les ruralités » a été lancé par la Délégation sénatoriale aux collectivités territoriales et à la décentralisation. Les rapporteurs de ces travaux, les sénateurs Bernard Delcros, Jean-François Husson, Franck Montaugé et Raymond Vall ont pour mission d’établir un état des lieux des ruralités actuelles et des politiques en faveur des territoires ruraux.

Dans le cadre de ces travaux, les sénateurs ont organisé une table-ronde avec des associations d’élus le mercredi 23 janvier dernier. Loïc Hervé, Secrétaire général de l’APVF et Sénateur de Haute-Savoie, a présenté dans le cadre cette audition la contribution de l’APVF à la résorption des fractures territoriales et à la revitalisation des territoires ruraux et périurbains.

Loïc Hervé a notamment insisté sur l’urgence des mesures en faveur de la couverture numérique, des mobilités et de l’accès aux soins. Sur la question de la lutte contre la désertification médicale, l’APVF plaide pour l’instauration d’une forme de régulation des modalités d’installation des médecins libéraux. Pour les élus des petites villes, face à l’urgence de la situation, il s’agit en effet de la seule manière d’assurer une présence médicale dans tous les territoires.

Le Secrétaire général de l’APVF a également présenté la proposition de l’association de créer, afin de renforcer les solidarités entre les territoires, un fonds national de solidarité territoriale alimenté par les métropoles à proportion de leur richesse, ains que par l’Etat. Ce fonds serait ciblé, à l’échelle de chaque région, sur des projets relatifs à la mobilité durable, à la couverture numérique des territoires et à l’attractivité des petites et moyennes villes. A chaque euro apporté par la métropole, l’Etat abonderait le fonds d’un euro, ainsi que l’Europe par le biais des fonds de cohésion. Ainsi, pour l’APVF, seraient créées les conditions d’une nouvelle alliance territoriale qui permettrait de travailler, ensemble, à un développement solidaire de tous les territoires.