ESPACE MEMBRE

Nous, c’est les petites villes !

17

avril

2025

La Cour des comptes préconise une réorganisation territoriale des soins

Santé

Dans une note publiée le 14 avril 2025, la Cour des comptes formule quinze recommandations pour renforcer l’efficacité des dépenses d’assurance maladie. Elle met notamment en avant la nécessité de réorganiser les parcours de soins à l’échelle des territoires, dans un contexte de progression continue des dépenses de santé. Alors que les déficits des branches …

Dans une note publiée le 14 avril 2025, la Cour des comptes formule quinze recommandations pour renforcer l'efficacité des dépenses d'assurance maladie. Elle met notamment en avant la nécessité de réorganiser les parcours de soins à l'échelle des territoires, dans un contexte de progression continue des dépenses de santé.

Alors que les déficits des branches de la Sécurité sociale s’accumulent, la Cour alerte sur une trajectoire préoccupante. D’ici 2028, le déficit global pourrait dépasser 20 milliards d’euros. Pour freiner cette dynamique, elle appelle à une meilleure maîtrise de l’Objectif national de dépenses d’assurance maladie (Ondam), en veillant à ce que les soins soient délivrés de manière appropriée, efficace et au meilleur coût.

La note met en évidence d’importants écarts de dépenses entre départements, tant sur les pratiques médicales que sur certains postes budgétaires. Les dépenses liées au transport sanitaire, par exemple, ont connu une croissance annuelle de 6,5 % depuis 2019, atteignant 6 milliards d’euros en 2023. La Cour propose de renforcer l’analyse territoriale de ces écarts, en lien avec les agences régionales de santé et les caisses primaires, afin d’identifier les leviers d’action.

Elle souligne également que de nombreuses hospitalisations pourraient être évitées par une prise en charge plus précoce en médecine de ville, notamment pour les pathologies chroniques. Selon les données de la Drees, 265 000 séjours de médecine auraient pu être évités en 2017.

Sur la question de la qualité des soins, la Cour recommande de restructurer les services hospitaliers ne garantissant pas des conditions suffisantes de sécurité, notamment en raison d’une faible activité ou de difficultés de recrutement. Le recours à l’intérim médical, coûteux, est également pointé du doigt. Les regroupements au sein des groupements hospitaliers de territoire (GHT) sont encouragés, tout comme une meilleure articulation entre hôpitaux, établissements médico-sociaux et hospitalisation à domicile.

Enfin, la note accorde une attention particulière à la prévention de la perte d’autonomie, dans un contexte de vieillissement de la population. Elle appelle à la structuration d’une offre graduée de prévention, en partenariat avec les départements et les caisses de retraite, et souligne l’intérêt du Plan antichute des personnes âgées relancé par la Direction générale de la cohésion sociale.

La Cour estime que l’ensemble des pistes évoquées dans cette note pourrait permettre de dégager entre 19,4 et 21,4 milliards d’euros d’économies d’ici à 2029.

17

avril

2025

Comité d'alerte sur les finances publiques : l'APVF plaide pour une véritable concertation

Finances et fiscalité locales

Lors du Comité d’alerte sur les finances publiques qui s’est tenu le 15 avril, le Premier ministre a rappelé l’effort de 40 milliards d’euros attendu l’an prochain, sous forme d’économies, pour ramener le déficit à 4,6% en 2026. Au total, une trajectoire de réduction de 6 % de la dépense publique d’ici 2029, permettrait de …

Lors du Comité d’alerte sur les finances publiques qui s’est tenu le 15 avril, le Premier ministre a rappelé l’effort de 40 milliards d'euros attendu l'an prochain, sous forme d'économies, pour ramener le déficit à 4,6% en 2026. Au total, une trajectoire de réduction de 6 % de la dépense publique d’ici 2029, permettrait de ramener le déficit public en deçà des 3%. La question se pose alors de la répartition des efforts entre les différents acteurs de la dépense publique.

Cette première réunion du comité d'alerte budgétaire réunissait des représentants de l'État et de ses opérateurs, de la sécurité sociale et des collectivités territoriales, ainsi que des parlementaires. A noter que l'Association des maires de France a boycotté cette « séquence de communication ».

Une répartition de la contribution concertée

Eric Lombard, ministre de l’Economie, a expliqué que l'effort de 6 % de réduction de la dépense publique en cinq ans équivaut à un effort de « 1% par an, un peu moins même les premières années ».

A noter que la loi de finances pour 2025, avec une limitation de la hausse des dépenses à + 1,2 %, prévoyait une cinquantaine de milliards d'euros d'efforts, renforcé par cinq milliards supplémentaires puisés dans des crédits mis en réserve.

Le ministre a insisté sur le caractère équitable de l’effort entre les trois grandes catégories qui relèvera « du dialogue » selon ses mots. Le secteur public local doit avoir une contribution « juste et prévisible » a estimé François Rebsamen, le ministre de l'Aménagement du territoire, avec un ralentissement de la dépense plutôt qu’une réduction, qui remettrait en cause l’investissement. La dépense locale est en 2024 a un niveau « assez élevé », à + 3,5 %, mais cela est principalement dû aux décisions de l’Etat.

L’APVF demande ainsi un moratoire sur la hausse des dépenses contraintes des collectivités et une visibilité pluriannuelle sur leurs ressources.

En clôture, François Bayrou a témoigné d’une certaine attention à l’égard des collectivités : « Nous devons agir en restant fidèles à notre organisation décentralisée, en préservant l'autonomie des collectivités locales » avec la conscience du fait « Ce sont elles qui portent une grande part de l'investissement de notre pays, beaucoup plus que l'État ». C’est pourquoi l’idée du gouvernement, telle que rappelée par François Rebsamen, est de « prioriser les investissements d'avenir ».

Calendrier : les « grands choix » présentés avant mi-juillet

Trois mois de chantiers et de concertations s'ouvrent pour construire le projet de budget pour 2026, puisque les « grandes orientations » retenues par le gouvernement seront présentées « avant le 14 juillet ». L'exécutif ne veut pas en effet attendre l'échéance habituelle du mois de septembre pour dévoiler ses arbitrages budgétaires. Par ailleurs, deux autres comités d'alerte des finances publiques sont programmés, en juin et septembre.

17

avril

2025

Délinquance et petites villes : François-Noël Buffet relance la stratégie nationale de prévention de la délinquance

Sécurité

Le ministre délégué auprès du ministre de l’Intérieur, François-Noël Buffet, a engagé le 21 mars à Mulhouse les travaux autour de la future stratégie nationale de prévention de la délinquance pour la période 2025-2030. Ce chantier s’inscrit dans un contexte de transformation des formes de délinquance, marqué notamment par une augmentation des phénomènes de violences …

Le ministre délégué auprès du ministre de l’Intérieur, François-Noël Buffet, a engagé le 21 mars à Mulhouse les travaux autour de la future stratégie nationale de prévention de la délinquance pour la période 2025-2030. Ce chantier s’inscrit dans un contexte de transformation des formes de délinquance, marqué notamment par une augmentation des phénomènes de violences juvéniles, de consommation de stupéfiants, et de cyberdélinquance (retrouvez ici les chiffres clés).

Dans le cadre de cette concertation, le ministre a entamé une série d’échanges avec les acteurs concernés. C’est à ce titre qu’il a convié, le jeudi 10 avril à Beauvau les associations représentatives d’élus locaux, parmi lesquelles l’Association des petites villes de France (APVF). Romain Colas, maire de Boussy-Saint-Antoine et vice-président de l’APVF, représentait l’association à cette occasion.

Une approche qui doit tenir compte de la diversité des territoires

L’APVF a rappelé la nécessité que cette nouvelle stratégie s’adapte aux réalités et aux capacités très variées des collectivités. De nombreux enjeux se posent aujourd’hui dans les petites villes : diffusion des trafics de stupéfiants bien au-delà des grands centres urbains, développement de la délinquance en ligne (notamment les escroqueries touchant les personnes âgées), prévention des rixes entre jeunes, etc.

La prévention de la délinquance repose sur des coopérations locales qui, dans certaines communes, restent difficiles à structurer faute de moyens humains ou financiers. Beaucoup de petites villes ne disposent pas des ressources nécessaires pour mettre en place un Conseil local de sécurité et de prévention de la délinquance (CLSPD). Romain Colas, vice-président de l’APVF a insisté sur ce point, appelant à « faire de la dentelle » pour permettre à chaque territoire, quelles que soient ses ressources, de s’inscrire dans la stratégie nationale.

L’APVF restera pleinement mobilisée dans les mois à venir pour porter la voix des petites villes dans l’élaboration de cette stratégie, et défendre une approche de la prévention de la délinquance à la fois ambitieuse, souple et adaptée aux besoins locaux.

Appel à témoignages

Si vous vous reconnaissez dans cet article et souhaitez partager votre expérience en tant qu’élu local ou personne en charge de ces questions dans une petite ville, nous aimerions recueillir votre témoignage. Écrivez à Antoine Ollivier, conseiller sécurité à l’APVF (aollivier@apvf.asso.fr).

17

avril

2025

À l’aube du prochain Conseil national des territoires pour la culture : quelles perspectives pour les petites villes ?

Culture et patrimoine

Le 22 mai 2025, la ministre de la Culture Rachida Dati réunira le Conseil national des territoires pour la culture (CNTC), un moment attendu par l’ensemble des acteurs territoriaux de la culture. À cette occasion, plusieurs sujets structurants seront à l’ordre du jour : réforme du Pass Culture, présentation du plan pour la liberté de …

Le 22 mai 2025, la ministre de la Culture Rachida Dati réunira le Conseil national des territoires pour la culture (CNTC), un moment attendu par l’ensemble des acteurs territoriaux de la culture. À cette occasion, plusieurs sujets structurants seront à l’ordre du jour : réforme du Pass Culture, présentation du plan pour la liberté de création, déploiement du dispositif Ma première carte de bibliothèque. La place des Conseils locaux des territoires pour la culture (CLTC) dans les dynamiques territoriales sera également discutée.

Ce rendez-vous intervient dans un contexte marqué par des ajustements budgétaires au sein du ministère. Ces évolutions suscitent des interrogations sur les capacités d’action des collectivités, notamment dans les petites villes, où la culture repose sur un tissu local souvent fragile et fortement dépendant de soutiens croisés.

L’APVF invite les maires des petites villes à partager leurs retours d’expérience sur ces sujets, en particulier l’impact des récentes évolutions sur leurs actions culturelles locales. Vos témoignages permettront d’enrichir la position que portera l’Association au sein du CNTC.

Envoyez vos contributions à Antoine Ollivier, conseiller culture à l'APVF (aollivier@apvf.asso.fr).

14

avril

2025

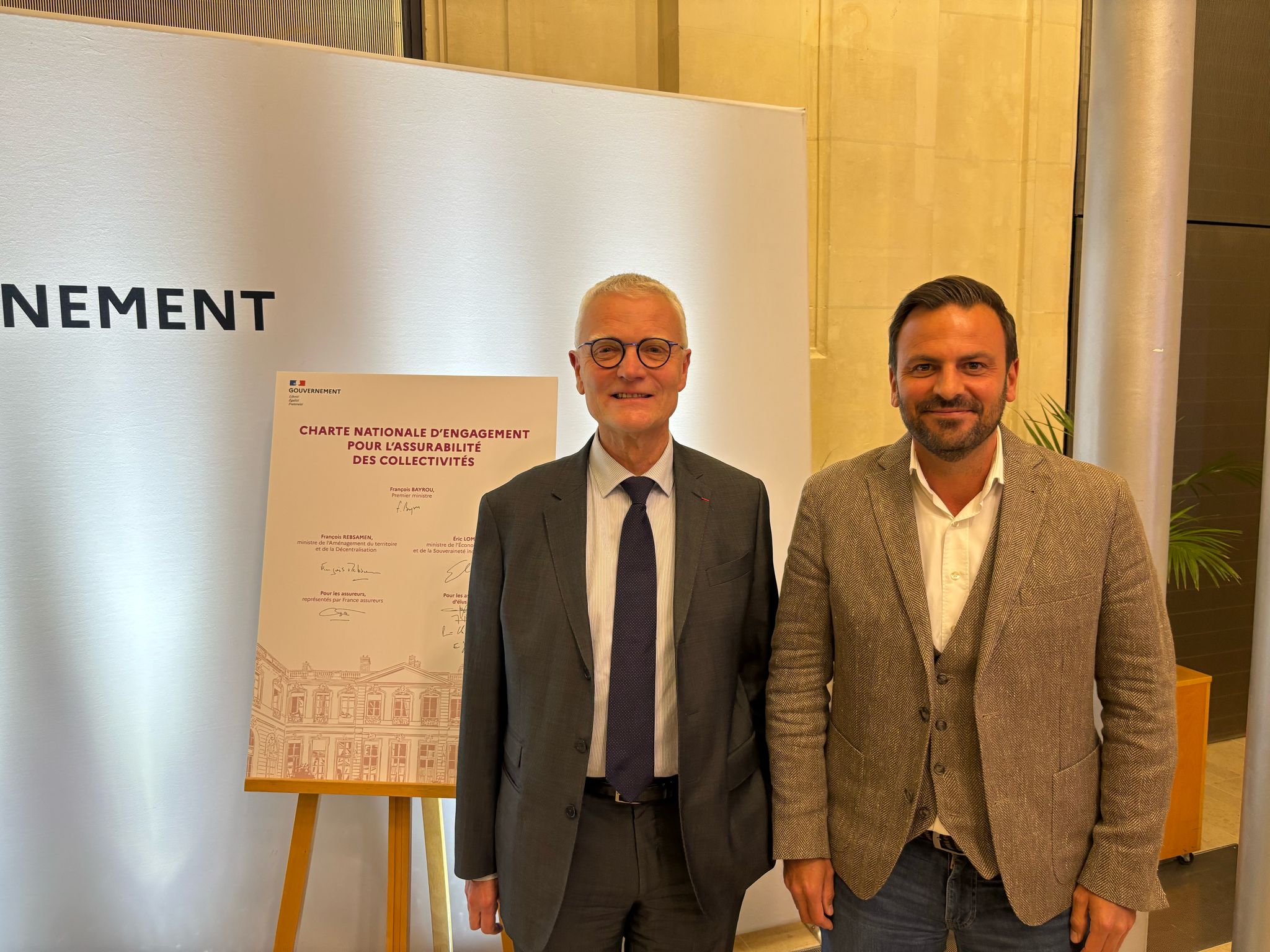

Assurabilité des collectivités : l’APVF s’engage pour des solutions concrètes et durables

Réforme territoriale et gouvernance locale

Le 14 avril 2025, à l’occasion du « Roquelaure de l’assurabilité » organisé au ministère de l’Aménagement du territoire et de la Décentralisation, l’Association des Petites Villes de France (APVF) a participé aux travaux et signé la Charte nationale d’engagement pour l’assurabilité des collectivités. L’APVF était représentée par Romain Colas, Maire de Boussy-Saint-Antoine (Essonne) et …

Le 14 avril 2025, à l’occasion du « Roquelaure de l’assurabilité » organisé au ministère de l’Aménagement du territoire et de la Décentralisation, l’Association des Petites Villes de France (APVF) a participé aux travaux et signé la Charte nationale d'engagement pour l’assurabilité des collectivités. L’APVF était représentée par Romain Colas, Maire de Boussy-Saint-Antoine (Essonne) et Vice-président de l’association, ainsi que Didier Lechien, Maire de Dinan (Côtes-d’Armor), en charge des questions d’assurabilité.

Alors que plus de 1 500 communes n’ont pas pu obtenir d’assurance en 2024, la couverture des collectivités est devenue une problématique urgente. Entre la hausse des primes, la concentration des acteurs sur le marché et la montée de risques tels que les catastrophes naturelles, les cyberattaques ou les violences urbaines, de nombreuses collectivités – en particulier les petites villes – peinent à remplir leurs missions dans de bonnes conditions.

Dans ce contexte, l’APVF salue la tenue de cette réunion de travail, perçue comme un signal encourageant. En apposant sa signature sur la Charte, aux côtés de l’État et des représentants du secteur assurantiel, l’association a tenu à rappeler que la réponse à cette crise doit aller au-delà des mesures ponctuelles. Elle appelle à un changement de fond dans l’organisation du marché de l’assurance des collectivités.

La Charte signée le 14 avril prévoit plusieurs dispositifs destinés à répondre aux principales difficultés rencontrées par les communes :

-

CollectivAssur : une cellule dédiée à l’accompagnement des collectivités en difficulté, qui sera mise en place d’ici l’été 2025. Elle interviendra à la demande des élus pour poser un diagnostic et orienter vers des solutions existantes (experts, BCT, etc.).

-

Réforme des marchés publics d’assurance : les procédures seront adaptées pour favoriser la négociation, en remplacement des appels d’offres classiques souvent trop rigides. Un guide pratique actualisé est attendu d’ici l’été.

-

Encadrement des franchises : deux décrets sont en préparation. Le premier visera à plafonner les franchises sur les dommages aux biens pour les petites communes ; le second portera sur les franchises en cas de catastrophe naturelle dans les territoires dotés d’un PPRN.

-

Simplification de la DSEC : la dotation de solidarité exceptionnelle sera modernisée dans la loi de finances 2026 afin d’intervenir plus efficacement auprès des communes touchées par des événements climatiques ou géologiques.

-

Observation et coordination territoriale : un observatoire annuel et un réseau local d’acteurs seront mis en place. Les préfets auront la charge d’animer les comités locaux de suivi.

Dans son communiqué publié à l’issue de la rencontre, l’APVF se félicite de la dynamique engagée. Elle estime que cette Charte reprend plusieurs recommandations clés issues des rapports Dagès-Chrétien et Husson, et offre une base de travail cohérente entre les acteurs concernés. Elle salue notamment le renforcement de la solidarité nationale face aux risques les plus sévères.

En parallèle, l’APVF rappelle que le recours au Bureau Central de Tarification (BCT) peut permettre à certaines collectivités d’obtenir une couverture minimale. Toutefois, cette solution ne saurait suffire à répondre aux enjeux de long terme.

L’association insiste sur la nécessité d’une réforme structurelle du marché pour garantir un accès durable à l’assurance, notamment pour les plus petites communes. Elle appelle à créer un environnement à la fois plus compétitif pour les assureurs et plus soutenable pour les collectivités. L’APVF continuera à suivre la mise en œuvre des engagements pris dans la Charte et à défendre les intérêts des petites villes au sein des futures instances de suivi.

10

avril

2025

Le Comité interministériel des villes reporté au 15 mai

Logement et urbanisme

Initialement prévu le 17 avril à Montpellier, le Comité interministériel des villes (CIV) devrait se tenir finalement le 15 mai, dans la même ville, a annoncé la ministre déléguée à la Ville, Juliette Méadel. Ce rendez-vous, très attendu des élus et acteurs de la politique de la ville, doit permettre de fixer de nouvelles orientations …

Initialement prévu le 17 avril à Montpellier, le Comité interministériel des villes (CIV) devrait se tenir finalement le 15 mai, dans la même ville, a annoncé la ministre déléguée à la Ville, Juliette Méadel.

Ce rendez-vous, très attendu des élus et acteurs de la politique de la ville, doit permettre de fixer de nouvelles orientations autour de trois priorités : l’enfance et l’adolescence, la tranquillité publique et le développement économique au bénéfice des femmes.

10

avril

2025

La Caisse d'Epargne noue un partenariat avec La Piscine de Demain

Energie, Partenaires, Services publics

La Caisse d’Epargne, partenaire de l’APVF, “banque du sport et acteur majeur du financement des infrastructures sportives en France, annonce un soutien renforcé aux piscines publiques à travers un partenariat avec La Piscine de Demain. Ce partenariat vise à moderniser les équipements aquatiques gérés par les collectivités locales et à promouvoir la transition environnementale”. Dans …

La Caisse d'Epargne, partenaire de l'APVF, "banque du sport et acteur majeur du financement des infrastructures sportives en France, annonce un soutien renforcé aux piscines publiques à travers un partenariat avec La Piscine de Demain. Ce partenariat vise à moderniser les équipements aquatiques gérés par les collectivités locales et à promouvoir la transition environnementale".

Dans un communiqué de presse, la Caisse d'Epargne et La Piscine de Demain soulignent l'importance de l'enjeu de la rénovation des piscines. Ainsi "en 2023, [les piscines] représentent la deuxième activité favorite des Français, avec 53 % de la population fréquentant ces établissements et 27 % pratiquant la natation régulièrement", pour 4 200 piscines en France. Or, le coût d'entretien de ces infrastructures est en forte hausse.

Les piscines représenteraient ainsi "entre 10 et 25 % de la facture énergétique d'une commune". La question de leur rénovation est donc plus que jamais nécessaire, avec à la clef "des économies de 60 à 80 %".

Pour Isabelle Brouté, directeur du Développement de la banque du développement régional Caisse d’Epargne: « En tant que banque coopérative régionale, engagée au service des territoires et du sport, Caisse d’Epargne est fière de soutenir la modernisation des infrastructures sportives en Région, avec un focus particulier sur les piscines publiques. Notre partenariat avec La Piscine de Demain, illustre notre volonté de proposer un accompagnement sur mesure et des solutions de financement spécifiques pour aider les collectivités à rénover, moderniser et rendre durables leurs équipements. Ce partenariat reflète notre volonté de contribuer activement à l’accessibilité, à la durabilité et à la vitalité des infrastructures sportives locales, au service de toutes et tous ».

10

avril

2025

3 questions à...Olivier LANDEL, Directeur Général AFL-ST

Finances et fiscalité locales

Dans un contexte contraint pour les finances publiques, l’enjeu des modalités de financement sont plus que jamais d’actualité. Cette semaine, la lettre des Petites Villes pose 3 questions à Olivier LANDEL, Directeur Général de l’Agence France Locale. L’AFL est un partenaire de longue date de l’APVF qui bénéficie de son expertise, notamment dans le cadre …

Dans un contexte contraint pour les finances publiques, l'enjeu des modalités de financement sont plus que jamais d'actualité. Cette semaine, la lettre des Petites Villes pose 3 questions à Olivier LANDEL, Directeur Général de l'Agence France Locale.

- L’AFL est un partenaire de longue date de l’APVF qui bénéficie de son expertise, notamment dans le cadre du programme Petites Villes de Demain. Quel est votre diagnostic sur la santé financière des petites villes ?

Les petites villes en France font face à des défis majeurs en matière de santé financière. Les contraintes budgétaires croissantes (elles supportent notamment des charges de centralité importantes), la baisse des dotations de l'État et l'augmentation des coûts liés aux services publics pèsent lourdement sur leurs finances. Toutefois, grâce à des initiatives comme le programme Petites Villes de Demain, on constate une mobilisation pour surmonter ces défis. Ces petites villes développent des projets innovants qui favorisent leur résilience économique et sociale. Notre expertise à l'AFL nous permet de soutenir ces efforts, en leur offrant des solutions financières adaptées pour accompagner leur transition vers un développement durable et équilibré.

- Pour les maires qui ne connaitraient pas encore l’AFL, est-ce que vous pourriez présenter la spécificité du modèle de cette banque publique ?

L’AFL est la seule banque en France qui est détenue à 100% par des collectivités locales. En devenant actionnaire de l’AFL, les collectivités bénéficient de conditions financières compétitives tout en restant au service du bien commun. Fondée sur la coopération et la mutualisation, contrairement aux banques traditionnelles, l'AFL ne cherche pas à maximiser les profits, mais à répondre aux besoins financiers des collectivités avec transparence et équité. Les collectivités participent à la gouvernance de l’AFL au sein du conseil d’administration. Cela assure une gestion centrée sur leurs priorités et leurs et l’équilibre de leur budget d’investissement. Aujourd’hui ce sont plus de 1100 collectivités qui ont rejoint l’AFL, avec 2 milliards de prêts octroyés en 2024.

- Alors que la fin de mandat approche, de nombreux maires se heurtent à un véritable « mur d’investissement ». Comment l’AFL peut-elle les accompagner ?

La fin de mandat est souvent marquée par des défis importants en matière d'investissements, notamment la nécessité de concrétiser les projets engagés. L'AFL est là pour accompagner les maires dans cette phase cruciale en leur proposant des solutions adaptées à leurs besoins. Grâce à nos conditions de prêt avantageuses et notre capacité à financer l’équilibre global du budget d’investissement, nous aidons les élus à surmonter ces obstacles tout en respectant leurs contraintes budgétaires. Par ailleurs, nous offrons un appui stratégique pour optimiser les plans de financement et favoriser une gestion efficace des ressources, garantissant ainsi la réussite des investissements dans une perspective durable.

10

avril

2025

Une conférence financière des territoires pour un nouveau contrat avec l’Etat

Finances et fiscalité locales

Une conférence de financement des territoires, placée sous la responsabilité du Premier ministre, devrait se tenir d’ici la fin du mois d’avril. Elle aura pour objectif la mise en place d’un nouveau contrat financier entre l’État et les collectivités locales. Auditionnée le 1er avril par la Délégation aux collectivités territoriales et de la Décentralisation de …

Une conférence de financement des territoires, placée sous la responsabilité du Premier ministre, devrait se tenir d’ici la fin du mois d’avril. Elle aura pour objectif la mise en place d’un nouveau contrat financier entre l'État et les collectivités locales.

Auditionnée le 1er avril par la Délégation aux collectivités territoriales et de la Décentralisation de l’Assemblée nationale, la Ministre des comptes publics, Amélie de Montchalin, a annoncé explicitement le projet de mise en place d'une forme de « contrat » sur la « relation financière » entre l'État et les collectivités. Elle a insisté sur la nature de contrat et non de contractualisation, en précisant qu' « un contrat, ce sont des droits et des devoirs mutuels ».

Alors que nous sommes face à une menace géopolitique, sociale et environnementale et pour l’unité de la nation, la Ministre appelle à « refaire Nation sur un plan des finances publiques » et insiste sur le fait que tous les acteurs de la dépense publique sont aux services des citoyens. A cet égard, elle rappelle un chiffre important : 83 % des français font pleinement confiance à leurs services publics locaux et à leurs élus locaux. « C’est sur cette confiance que nous devons bâtir ». 30 000 élus sont engagés dans des politiques publiques, certaines bien connues notamment le grand âge et la dépendance gérées par les départements. Certaines sont moins connues comme la politique de l’eau, la transition écologique (80 % de l’investissement pour la transition est porté par les collectivités), à l’éducation (1/3 des dépenses d’éducation est porté par les collectivités) petite enfance. Pour des politiques efficaces, il faut des financements efficaces et une évaluation de ces financements qui soit globale.

Les collectivités portent une singularité dans le pacte démocratique et une singularité dans notre pacte financier, qui est celle de la proximité et du fait que les collectivités peuvent « épargner », contrairement à l’Etat qui travaille exclusivement sur une annualité.

Effectivement, un effort a été demandé en 2025 avec le dispositif du Dilico, qui est une épargne ou une réserve de précaution (à noter que le premier prélèvement se fera au plus tôt le 20 mai). Selon la Ministre, c’est parce qu’elles ont une épargne que les collectivités ont pu, en 2024, avoir des dépenses de fonctionnement bien supérieures à leurs recettes de fonctionnement de l’année. Depuis quelques années, elles auraient en effet désépargné pour investir, pour payer leurs fonctionnaires etc. Parallèlement, les recettes ont été moins dynamique. Il faut prendre en compte cette réalité. La situation des communes selon la Ministre s’améliore depuis 2019, contrairement aux départements et aux régions qui connaissent un effet ciseau durable. A noter que les premiers résultats de l’enquête de l’APVF sur la situation financière des petites villes montrent que cette résilience des budgets communaux n’est pas totalement acquise, un effet ciseau qui pointait déjà en 2024 se confirme en 2025.

La Ministre a posé la question des recettes. Elle a d’ailleurs évoqué explicitement son entretien avec le Président de l’APVF, Christophe Bouillon, et la proposition formulée de recréer une imposition résidentielle universelle pour rétablir un lien fiscal entre les habitants des communes et les élus locaux.

Dans le cadre du suivi de l’exécution du budget 2025, Amélie de Montachalin a confirmé la première réunion d’un comité d’alerte de suivi de la dépense publique, le 15 avril, à laquelle seront associés les représentants d’élus. En 2025, il s’agit de s’assurer que la cible de déficit fixée en loi de finances initiale est bien respectée : à partir des évaluations de croissance et de recettes, prendre les décisions avec l’ensemble des acteurs de la dépenses publiques pour rectifier la trajectoire de dépenses.

Pour 2026, l’objectif est d’accentuer les efforts. Pour les collectivités, le mot clé des Ministre de Montchalin, Lombard et Rebsamen, qui guidera leur action, c’est « la prévisibilité » : « comment pouvons-nous sortir d’un monde où les collectivités qui travaillent sur un cycle pluriannuel, sur des mandats ; comment est-il possible de respecter ce rythme du mandat pour des collectivités qui ne peuvent plus supporter de vivre au rythme des annonces du premier mardi d’octobre où un chiffre est mis dans la nature et consiste à leur donner, parfois avec beaucoup de surprise, l’effort ou le fonctionnement financier de l’année qui vient ».

Cette prévisibilité pourrait s’étendre sur 3 ou 4 ans, soit la moitié du prochain mandat, à savoir 2026, 2027, 2028, voire 2029. Elle pourrait prendre la forme d’un contrat, avec des droits et des devoirs mutuels, avec un point fixe, qui portera sur les finances, soit sur les recettes, soit sur les dépenses, soit sur l’autofinancement. Aucune certitude sur ce point du côté du gouvernement. Le but de cette conférence financière territoriale sera justement d’établir, de manière partenariale, les bases de ce contrat, qui doit permettre de poursuivre les investissements tout en participant à la réduction du déficit public.

Pour rappel, l’APVF avait formulé là aussi un grand nombre de propositions dans son « Pacte de Cenon » de 2021.

08

avril

2025

Étude du CEVIPOF : La proportion de Maires ayant l’intention de se représenter en 2026 est conforme aux mandats précédents

A l'approche des élections

L’APVF est partie prenante dans la grande enquête réalisée par le CEVIPOF (Centre d’études de la vie politique française) auprès de 5 000 Maires. À un an des élections municipales, la proportion de Maires ayant l’intention de se représenter en 2026 apparaît conforme aux mandats précédents et ne révèle pas de renoncement généralisé, mais un …

L’APVF est partie prenante dans la grande enquête réalisée par le CEVIPOF (Centre d’études de la vie politique française) auprès de 5 000 Maires. À un an des élections municipales, la proportion de Maires ayant l’intention de se représenter en 2026 apparaît conforme aux mandats précédents et ne révèle pas de renoncement généralisé, mais un léger essoufflement dans l’engagement municipal. Malgré des démissions en hausse, notamment dans les communes rurales, on n’assiste pas à une forme de « ras-le-bol » généralisé des Maires.

En l’état actuel, 42 % des sortants souhaitent se représenter en 2026, 28 % y renoncent, tandis que 30 % sont encore indécis. On remarque que plus la commune est petite, moins la volonté de se réengager est importante. Ce sont donc l’âge et la taille de la commune qui constituent les critères déterminants pour se représenter à un an des municipales.

Parmi les principales attentes des Maires, Daniel Cornalba, Maire de L'Étang-la-Ville et membre du Bureau de l’APVF, réagit pour l’APVF à cette enquête. Il souligne trois priorités : la nécessaire simplification normative, le renforcement de l’autonomie décisionnelle des Maires, mais aussi la nécessaire revalorisation des indemnités des Maires des Petites Villes, qui ont longtemps été oubliés entre les Maires des grandes villes et ceux des communes rurales.

L’APVF, qui a formulé des propositions très précises pour améliorer les conditions d’exercice du mandat local, les représentera à l’occasion des débats parlementaires sur ce sujet, prévus à la fin du printemps à l’Assemblée nationale.